3 miesięcy temu

3 miesięcy temu

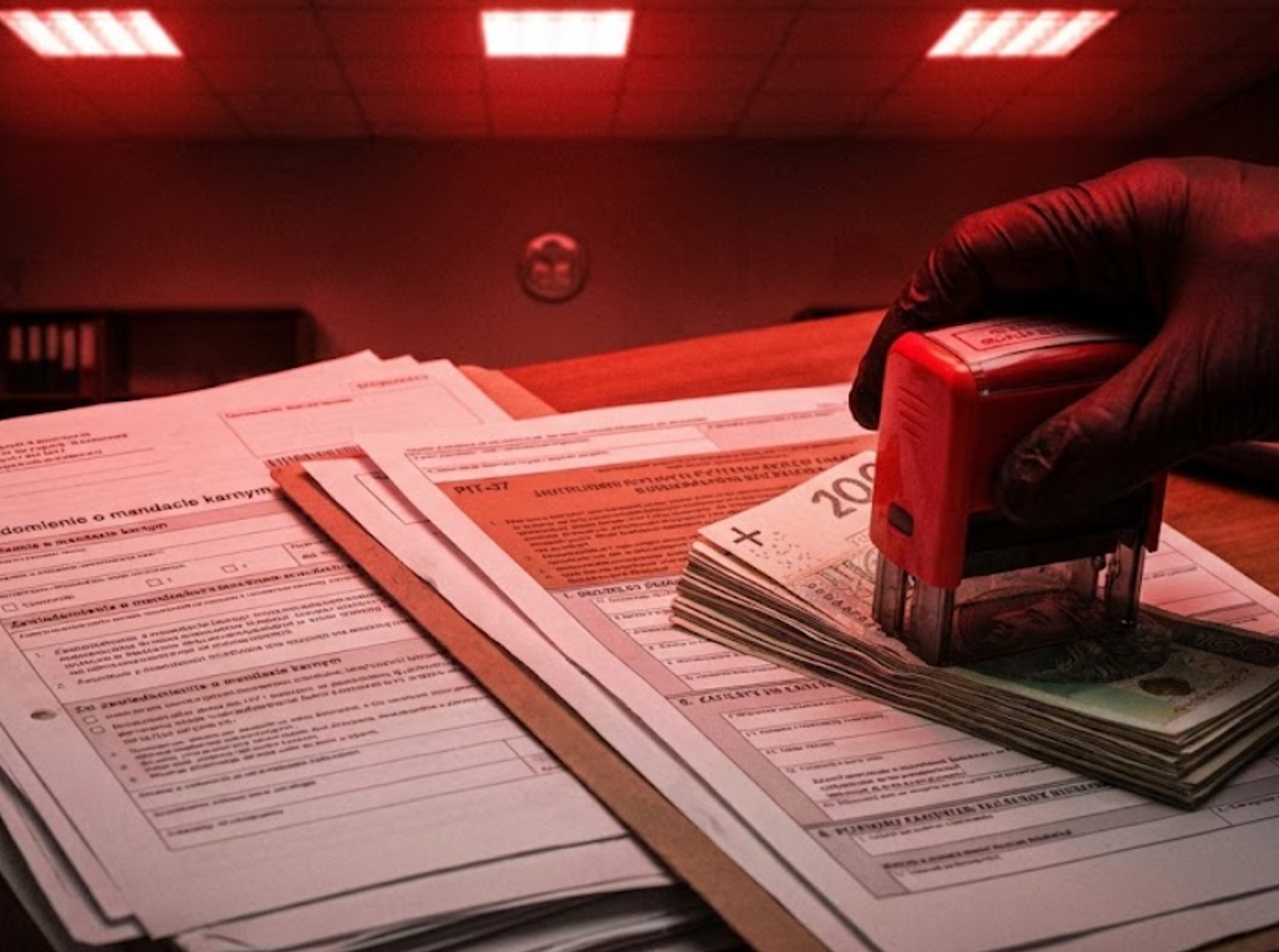

Jeden niezręczny tytuł przelewu i 50 tysięcy złotych zamrożone na koncie. Sprawa trafiła do urzędu skarbowego, a właściciel musiał tłumaczyć się przed organami ścigania. Kontrolerzy przyglądają się każdej transakcji, a dane o Twoich przelewach przechowywane są przez pięć lat.

Fot. Shutterstock

Koncert, który wzbudził podejrzenia fiskusa

Przelew na 50 tysięcy złotych z tytułem „za koncert” wydawał się niewinny. Organizator wydarzenia muzycznego przekazywał pieniądze wykonawcy, transakcja dotyczyła rzeczywiście koncertu. Problem w tym, iż sam tytuł wzbudził podejrzenia analityków bankowych. Zbyt ogólnikowy, niejasny, bez szczegółów. System automatycznie oznaczył transakcję jako podejrzaną.

Bank ma obowiązek zgłaszać do Generalnego Inspektora Informacji Finansowej transakcje przekraczające równowartość 15 tysięcy euro, czyli w tej chwili około 65 tysięcy złotych. To nie jedyne kryterium. Szczególną uwagę zwraca się na transakcje z niejasnym tytułem, które mogą wskazywać na pranie pieniędzy lub inne przestępstwa finansowe. Właściciel konta musiał stanąć przed urzędnikami i przedstawić pełną dokumentację dotyczącą koncertu. Umowy, faktury, potwierdzenia. Cała sprawa zajęła kilka miesięcy.

Co więcej, od 2022 roku organy skarbowe mogą sprawdzać nasze konta bez wcześniejszego powiadomienia. Możesz choćby nie wiedzieć, iż Twoje przelewy są właśnie analizowane przez kontrolerów.

System, który śledzi każdy grosz

Banki przekazują informacje o podejrzanych transakcjach do Generalnego Inspektoratu Informacji Finansowej, który podlega Ministrowi Finansów. To nie bank decyduje o wysłaniu sprawy do urzędu skarbowego – to GIIF analizuje dane i przekazuje je dalej, jeżeli uzna to za konieczne.

Automatyczne systemy monitorowania w bankach analizują nie tylko kwoty przelewów, ale także ich tytuły, częstotliwość i wzorce. Oprócz transakcji ponadprogowych szczególną uwagę kieruje się na przelewy cykliczne, regularne wpłaty w krótkich odstępach czasu, transakcje bez podanych danych nadawcy oraz przelewy do różnych odbiorców o podobnej wartości.

W 2024 roku GIIF otrzymał informacje o ponad 50 milionach transakcji ponadprogowych, a liczba zawiadomień o podejrzanych transakcjach wzrosła o ponad 71 procent w porównaniu do roku poprzedniego. To pokazuje skalę kontroli, jaką objęty jest polski system finansowy.

Gdy „żart” kończy się zawiadomieniem do prokuratury

Historia z forum internetowego pokazuje, jak łatwo przekroczyć granicę. Młody mężczyzna wysłał koledze przelew z tytułem czynu zabronionego. Wydawało mu się to zabawne. Bank natychmiast zablokował transakcję, a sprawa została zgłoszona do organów ścigania. Żart skończył się wyjaśnieniami w prokuraturze.

Równie niebezpieczne są tytuły sugerujące działalność przestępczą. Słowa związane z narkotykami, bronią, terroryzmem czy unikaniem podatków automatycznie aktywują systemy zabezpieczeń. „Bez faktury”, „pod stołem”, „za robotę na czarno” – każdy taki tytuł może oznaczać kłopoty.

Nie chodzi choćby o oczywiste słowa zakazane. Problematyczne mogą być też tytuły nieadekwatne do kwoty. „Za bilet do kina” przy kwocie 10 tysięcy złotych? System to wyłapie. „Za usługi” bez żadnych szczegółów? Podejrzane. „Przelew” czy „rozliczenie” jako jedyne określenie? Czerwona flaga dla analityków.

Darowizny rodzinne – gdzie są granice swobody

W 2025 roku obowiązują podwyższone limity darowizn wolnych od podatku: 36 120 złotych dla pierwszej grupy podatkowej, 27 090 złotych dla drugiej grupy oraz 5733 złote dla trzeciej grupy. Do pierwszej grupy należą najbliżsi: małżonek, dzieci, rodzice, wnuki, dziadkowie, rodzeństwo, ojczym i macocha. Druga grupa to dalsza rodzina: ciotki, wujowie, bratankowie, teściowie. Trzecia grupa obejmuje wszystkich pozostałych, włącznie ze znajomymi i partnerami.

Kluczowa zmiana dotyczy tak zwanej „grupy zerowej” w ramach pierwszej grupy podatkowej. Dla najbliższych członków rodziny możliwe jest całkowite zwolnienie z podatku choćby przy darowiznach przekraczających 36 120 złotych, pod warunkiem zgłoszenia do urzędu skarbowego w ciągu sześciu miesięcy i udokumentowania przelewem bankowym.

Prawidłowy tytuł darowizny eliminuje wiele problemów. Zamiast „pieniążki od mamy” znacznie lepiej napisać „Darowizna od matki Anny Kowalskiej dla córki Marii Nowak”. Taki zapis jednoznacznie określa charakter transakcji i stopień pokrewieństwa. W przypadku większych kwot warto dodać cel: „Darowizna od ojca na zakup mieszkania”.

Istotne jest sumowanie darowizn z okresu pięciu lat. jeżeli łączna kwota od tej samej osoby przekroczy próg, konieczne jest zgłoszenie na formularzu SD-Z2. To oznacza, iż choćby pozornie niewielkie kwoty z lat poprzednich mogą złożyć się na obowiązek podatkowy.

Kary, które bolą naprawdę

Niezgłoszenie darowizny przekraczającej limit może skutkować sankcyjną stawką podatku wynoszącą 20 procent całej wartości darowizny. To nie pomyłka – całej wartości, nie tylko nadwyżki ponad limit. Przy darowiźnie 50 tysięcy złotych od znajomego (przekraczającej limit 5733 złote) kara może wynieść 10 tysięcy złotych.

Dane o przelewach przechowywane są przez pięć lat. W tym okresie urząd skarbowy może wszcząć kontrolę w dowolnym momencie. Podczas kontroli sprawdzana jest zgodność wydatków z deklarowanymi dochodami. Brak potwierdzenia źródła pochodzenia pieniędzy może skutkować podatkiem karnym wynoszącym 75 procent niezdeklarowanych przychodów.

Urząd może sprawdzić nasze konta bez wcześniejszego powiadomienia. Od 2022 roku kontrolerzy korzystają z tego uprawnienia regularnie. Możesz choćby nie wiedzieć, iż Twoje finanse są właśnie analizowane.

Jak nie narazić się na kłopoty

Najważniejsza zasada to przejrzystość. Tytuł przelewu powinien jasno opisywać cel bez dwuznaczności. Zamiast ogólnikowego „za usługi” znacznie lepiej napisać konkretnie: „za projekt graficzny logo firmy XYZ” czy „za naprawę instalacji elektrycznej”.

Przy pożyczkach od rodziny czy znajomych warto zawrzeć pisemną umowę i użyć tytułu „Pożyczka zgodnie z umową z dnia 15.10.2025”. To chroni obie strony transakcji w przypadku kontroli. Dokumentacja jest najlepszą ochroną przed zarzutami o nieujawnione dochody.

Unikaj humorystycznych, kodowanych czy niejasnych tytułów. To, co wydaje się zabawne, może zostać zinterpretowane jako próba ukrycia prawdziwego celu transakcji. Każdy „żart” może skończyć się wizytą w urzędzie skarbowym lub choćby w prokuraturze.

Regularnie sprawdzaj limity darowizn – mogą się zmieniać. Zasada sumowania z pięciu lat pozostaje aktualna, więc choćby niewielkie kwoty z przeszłości mogą mieć znaczenie dziś.

Co to oznacza dla Ciebie

Każdy przelew, niezależnie od kwoty, może trafić pod lupę kontrolerów. System monitorowania działa automatycznie, analizując tytuły, kwoty i częstotliwość transakcji. choćby pozornie niewinne określenia przy wysokich kwotach mogą skutkować zawiadomieniem do organów.

Dokumentuj wszystkie większe transakcje finansowe. Zachowuj faktury, umowy, potwierdzenia przelewów i inne dowody pochodzenia środków. Twoje dane bankowe są przechowywane przez pięć lat, a kontrola może przyjść w dowolnym momencie w tym okresie.

Jeśli planujesz większy przelew, zastanów się nad jego tytułem. Czy jest jasny i nie budzi wątpliwości? Czy odpowiada rzeczywistemu celowi transakcji? Czy przy tej kwocie tytuł brzmi wiarygodnie? Te proste pytania mogą uchronić Cię przed poważnymi konsekwencjami.

W przypadku wątpliwości skonsultuj się z doradcą podatkowym, szczególnie przy darowiznach przekraczających limity. Koszt konsultacji może być znacznie niższy niż potencjalne kary, które sięgają choćby 75 procent nieudokumentowanych przychodów.

![Grenlandia nie schodzi z czołówek, decyzje ws. Ziobry dopiero w lutym [SKRÓT DNIA]](https://i.wpimg.pl/1920x/filerepo.grupawp.pl/api/v1/display/embed/b2182a5d-c0aa-419d-b6c0-6672daa0a384)

English (US) ·

English (US) ·  Polish (PL) ·

Polish (PL) ·  Russian (RU) ·

Russian (RU) ·